por Roldós | Jun 11, 2020 | Publicidad y medios

Desde que se iniciara la crisis sanitaria en este país, los anunciantes, los consumidores y los medios han pasado por diferentes fases y estados de ánimo. Sí, todos nos hemos visto afectados por esta tremenda pandemia que, por inesperada, nos ha sacudido a todos más de un día… y de dos.

Si bien es cierto que inicialmente hubo un estancamiento generalizado en cuanto a la inversión publicitaria –“abril negro”, lo ha bautizado IPMARK– hay que reconocer que los más ávidos, supieron encontrar el hueco rápidamente; a pesar del confinamiento, los consumidores seguían siendo consumidores, y eso había que aprovecharlo. Como ya apuntábamos en un post de hace varias semanas, las necesidades más básicas debían ser satisfechas de todos modos, por lo que se hacía necesario actuar con prontitud. Al mismo tiempo, vimos nacer nuevos hobbies y, sobre todo, muchos cambios de hábitos. Y eso, a otros, también les favoreció. Y eso por no hablar de quienes pudieron ir allanando el terreno para cuando entráramos en la tan deseada desescalada, sabiendo que muchos correrían a la caza del consumo (de bienes y servicios) que las redes no habían podido satisfacer. En cualquier caso, la publicidad, aunque en el umbral más oscuro desde el que se pueda hablar, ha servido para dar voz a los anunciantes para con sus públicos.

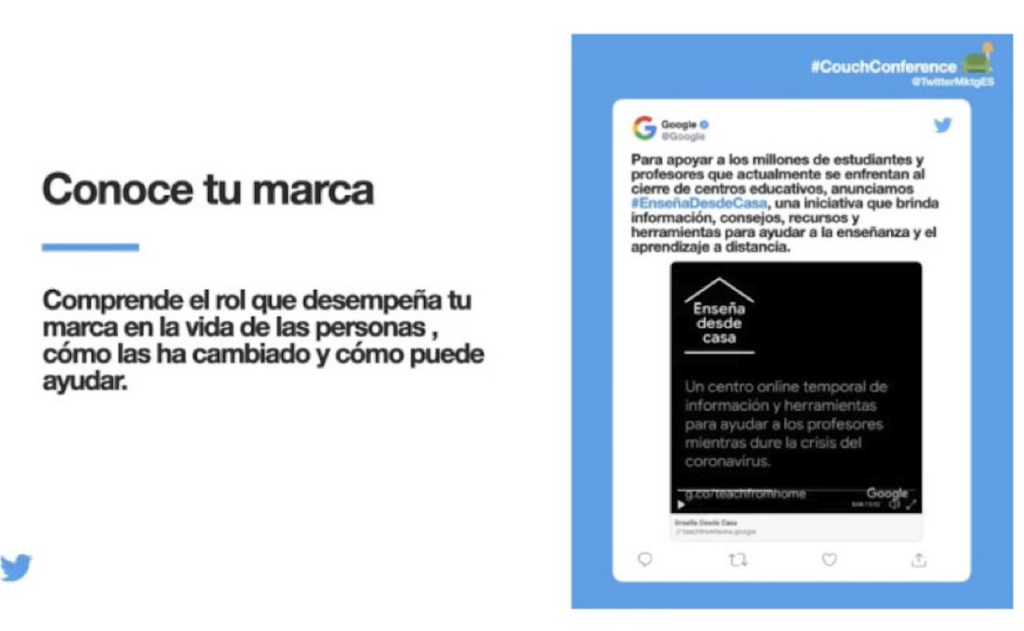

Pero, lo que hoy nos llama la atención, es el cambio de estado anímico en el que nos encontramos. Estos últimos días, lo que se lleva es comunicar todo lo que las marcas han hecho y están haciendo por y para los consumidores. Si hasta ahora, la gracia del altruismo radicaba en su anonimato, el siglo XXI ha traído nuevas corrientes: lo importante es que se sepa, y cuanto más alto, mejor. Por eso, todas las marcas que han decidido poner su granito de arena en este embrollo, no dudan en gritarlo a los cuatro vientos. Es lo que tiene la Responsabilidad Social Corporativa; una estrategia bien definida puede ser el mejor regalo a largo plazo para una marca, a pesar del desastre inmediato que supone una catástrofe como la actual. Y sí, son muchas las que se están animando: Google, Cola-Cao, Lidl o El Corte Inglés.

Pero, puestos a rizar el rizo, este no es el único estilo de campañas que se está viendo estos días; existe otro ligeramente diferente. Nos referimos a la de aquellos que han preferido dar las gracias a la sociedad y a otros agentes del sector por su apoyo durante este tiempo tan complicado. Y bueno, por no hablar de aquellos que han apostado por publicar palabras de ánimo a la sociedad, sabedores de lo importante que son los mensajes positivos en determinados momentos. Porque sí: la comunicación es importante. Nos guste o no. Y de eso, en Roldós Media, sabemos un rato. Así que si estás pensando en comunicarte con tu público y explicarle algo, lo que sea, no dudes en contactar con nosotros. Sabremos cómo, dónde y cuándo hacerlo. Y eso, créenos, también importa, y mucho.

Carolina Serra

Marketing Strategies

por Roldós | Jun 8, 2020 | Publicidad y medios

Como podemos suponer, el Medio Exterior ha sido el principal damnificado de esta pandemia, debido a la limitación de la movilidad. Los anunciantes en muchos casos han parado sus campañas, pero algunos medios como Digital y TV, han visto favorecidas sus audiencias, como veíamos en anteriores posts.

Pero ha llegado el momento de la revancha, la recuperación de la movilidad nos ha pillado en pleno verano y con ganas de disfrutar del aire libre, terrazas y calles de nuestras ciudades y por eso los datos de movilidad y en consecuencia exposición al medio exterior están recuperándose a marchas forzadas.

A continuación vamos a ver un estudio elaborado por La FEDE Aepe, con la ayuda de informes de los principales exclusivistas de Exterior, Clear Channel y JCDecaux.

Los datos de actividad comercial y movilidad actuales, respecto al año pasado son muy positivos.

También vemos en la evolución de la movilidad de las últimas semanas que ya estamos cerca del 70% en la última semana de Mayo. El 28 de Mayo la movilidad y actividad en los parques ya alcanzó el 93% de los datos habituales, y en los Super-mercados y Farmacias el 82%. Y el 29 de Mayo, la actividad comercial por provincias comparada con la misma semana de 2019 refleja que en Sevilla llegó al 92%, en Barcelona al 82%, en Valencia del 76%, en Madrid del 68%, y en Zaragoza alcanzó el 123%, siendo incluso superior a la de hace un año.

En transporte público y movilidad de tráfico los datos también son muy positivos en las principales ciudades.

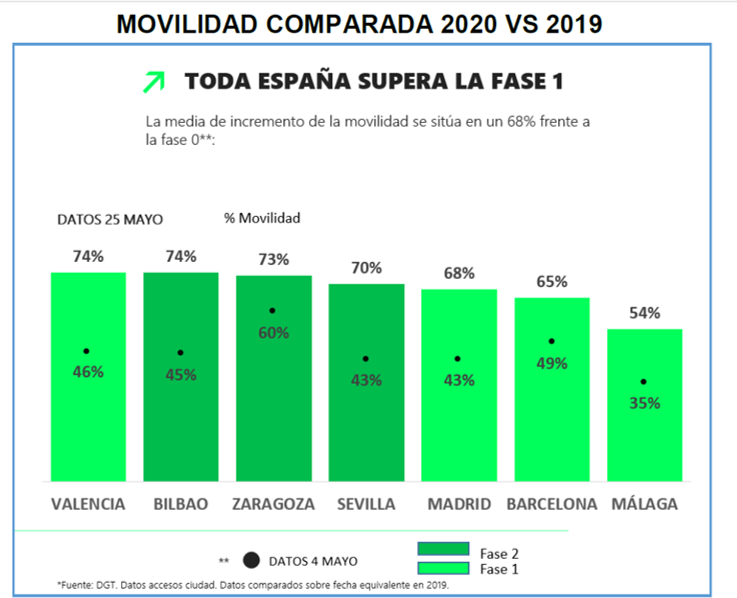

Observamos también que la movilidad respecto a la fase 0 ha incrementado un 68% como media.

Según el estudio de JCDecaux sobre la fuente de la DGT y los datos agregados facilitados por los ayuntamientos de Barcelona, Bilbao, Madrid, Málaga, Sevilla y Valladolid, el comparativo de la movilidad sobre fecha equivalente en 2019 muestra una clara recuperación según las ciudades han ido pasando de Fase en la descalada.

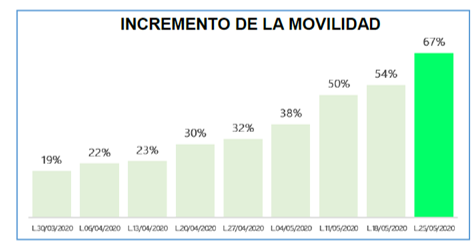

Así, el lunes 25 de mayo se registró la mayor cifra de movilidad en las ciudades, un 67%, incrementándose cerca de 50 puntos sobre el 30 de marzo, en pleno confinamiento, cuando fue solo del 19%.

Algunas ciudades, como Zaragoza, ya están muy cerca del porcentaje de movilidad que tenían en 2019, un 60% frente al 74% que tenían en fechas similares del pasado año.

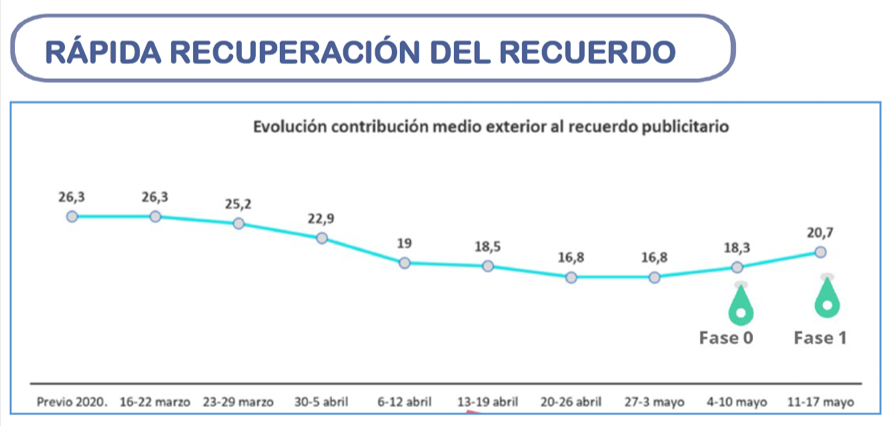

La contribución del medio Exterior al recuerdo publicitario se recupera rápidamente, después del fuerte y lógico descenso en las semanas de confinamiento. Según los datos de Top Of Mind Insights, tras bajar hasta un mínimo del 16,8% la semana del 27 de abril al 3 de mayo, en la Fase 0 del 4 al 10 de mayo asciende a 18,3%; y en la Fase 1 del 11 al 17 de mayo supera el 20%, hasta un 20,7%. Es de esperar que en muy breve plazo el recuerdo publicitario aportado por Exterior vuelva a los niveles previos a la crisis, en torno al 26,3%.

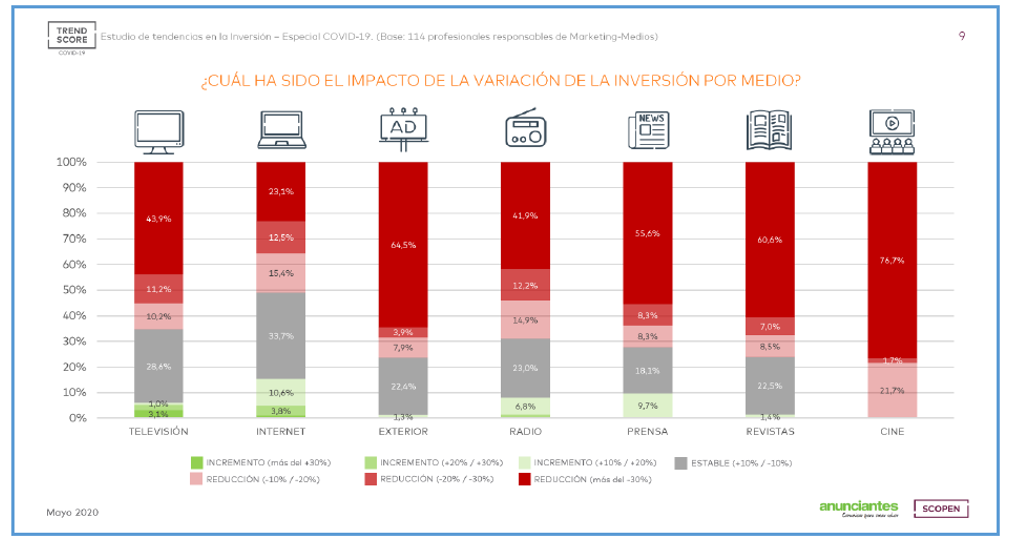

Respecto al impacto que ha tenido la bajada de inversión por medio, observamos que los más afectados han sido Cine, y Exterior y el menos afectado han sido los medios digitales.

Los Exclusivistas de Exterior como Espacio, Malla, o Callao City Ligths, han aprovechado las semanas de falta de anunciantes, para realizar sus propias creatividades agradeciendo a los sectores en activo su esfuerzo.

Vista la evolución del medio exterior en las últimas semanas, os animamos a volver a confiar en el medio, y entre todos conseguir que todo vuelva a la normalidad cuanto antes.

Juntos lo conseguiremos!!!

Carolina Santiago

Marketing Strategies – Roldós

por Roldós | May 29, 2020 | Publicidad y medios

Esta semana queremos compartir el estudio que ha hecho la UPF – Barcelona School of Management sobre el comportamiento de la radio (y sus oyentes) durante el Covid-19. La radio siempre ha demostrado tener un papel protagonista cuando se produce una situación de crisis. La simplicidad técnica de la radio permite responder de forma inmediata ante situaciones conflictivas, pero también la percepción de confianza que los ciudadanos tienen del medio como el más creíble y que ofrece más compañía, la convierten en un medio idóneo para superar estos escenarios.

Los ciudadanos tienen una necesidad inmediata de recibir información para conocer qué está pasando y cómo puede afectarles. Esta demanda informativa genera un mayor consumo de noticias y, por tanto, un incremento de audiencia. El nivel de confianza en la radio alcanza en Europa casi el 60% frente al 51% de la televisión y el 47% de la prensa

Encuestados (muestra)

Ha contado con una muestra total de 560 personas, todos ellos oyentes de radio, equilibrados en género: 278 (49,6%) hombres y 282 (50,4%) mujeres. De esta manera, el grueso de los participantes tiene entre 50 y 64 años (30%) seguidos de la franja entre 35 y 49 (28%), 25-34 (17%), más de 65 años (14%) y entre 18 y 24 años (11%). Todos los participantes viven en España y tienen el español como lengua nativa. La mayoría, un 96%, tiene nacionalidad española

Situación actual de crisis del Coronavirus

La mayor parte están pasando el confinamiento en casa con familia (83%), seguido de “solo en casa” (13%) y trabajando fuera de casa (4%). Acerca de su grado de conocimiento sobre la pandemia, la mayoría de los sujetos afirman tener un nivel de conocimiento del Coronavirus entre alto (44,8%) y moderado (39,7%), seguido de muy alto (10,4%), bajo (3,6%) y muy bajo (1,2%).

En cuanto al tratamiento de situaciones de crisis y en concreto, del coronavirus, la radio es el medio que para los encuestados mejor está tratando el tema (42%), seguido de la televisión (35%), Internet (12%), prensa (8%), redes sociales (2%) y revistas (1%).

En relación con la cantidad de información que escuchan en la radio sobre la crisis, los encuestados afirman que sería conveniente reducir un poco el tiempo dedicado a la pandemia para introducir temas de entretenimiento y relajar la tensión (71%). Un 16% de los sujetos afirman que hay que tratar el tema cuanto más tiempo mejor, un 13% reducir al máximo el tratamiento de esta información y sólo un 1% dicen que sería conveniente eliminar por completo la información del Coronavirus.

Hábitos de escucha de la radio antes y con el Coronavirus

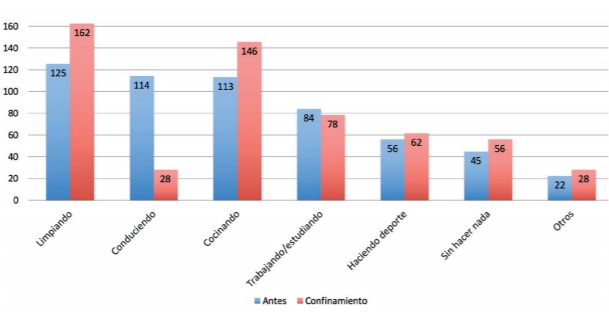

La mayoría de los encuestados escucha habitualmente la radio en el propio aparato (45%), seguido del móvil o tablet (30%), el ordenador (16%) y el altavoz inteligente (9%). Durante el confinamiento, la mayoría de los encuestados escuchan la radio sobre todo en el salón (25%), seguido del dormitorio (24%), la cocina (23%), el estudio o despacho (15%), el balcón o terraza (7%) y el baño (6%). Un 1% ha mencionado en la galería o en el coche si sale a comprar o trabajar.

En los meses previos a la crisis, la mayoría de los participantes escuchaban la radio solos (80%) frente a en compañía (20%). Pero con el confinamiento ha subido de forma considerable la escucha en compañía (44%) y se ha reducido la escucha en solitario (56%). La mayoría prefiere escuchar programas en directo (89%) que grabados (11%), aunque la composición de la muestra, con menos audiencia juvenil, puede condicionar este dato.

En cuanto a contenidos, antes de la crisis, la mayoría de los sujetos escuchaban, sobre todo, informativos (29,5%), seguido de programas musicales o música (23%), tertulias (16%), programas deportivos (13%), culturales (8%) y magazines (7.Durante el confinamiento, la tendencia se mantiene, pero crecen los informativos (34%), las tertulias (18%) y los magazines (8%). En cambio, bajan los musicales (20%) y los deportivos (7%). Se mantienen en cifras similares los culturales (8%).

Las emisoras que escuchan con más frecuencia han sufrido una ligera variación antes y durante el confinamiento. Como es lógico en situaciones de crisis, los encuestados buscan información y, por esa razón, suben las emisoras generalistas: Cadena SER, Cope, Onda Cero, RNE y esRadio, mientras bajan las musicales como 40 Principales, Cadena 100 o Europa FM

Es curioso ver, que la mayoría de encuestados afirma escuchar más de dos emisoras de radio, a veces de distinto signo ideológico, por ejemplo, algunos de ellos escuchan la SER y la Cope. En estos momentos se prioriza la información, sea cual sea el punto “político” de la emisora o quizá también nos interesa como abarcan esa información .

Resumiendo, la radio sobresale especialmente como medio informativo más que de entretenimiento. La información es el aspecto que la mayoría de los encuestados más valora del medio.

Para cualquier consulta sobre este medio u otro, no dudes en ponerte en contacto con nosotros en www.roldos.es

Enrique Soriano

Planificación de Medios – Roldós

por Roldós | Abr 17, 2020 | Publicidad y medios, Sin categoría

Esta semana nos ha parecido ideal compartir este post con todos vosotros sobre el estudio que ha realizado Smartclip sobre audiencias Connected TV. En el periodo en el que la mayoría de nosotros estamos confinados en casa, es interesante ver los hábitos de consumo de TV en este modelo.

Hoy en día consumir contenidos a través de las diferentes plataformas de Connected TV es cada vez más habitual. Hemos de tener en cuenta que un 60% de los españoles tienen un Smart TV y el 85% es consumidor de los contenidos a través de esta. El crecimiento de las Smart TV se ha duplicado en los últimos dos años. Como ya hemos comentado en otros posts, el consumo de la televisión tradicional se está perdiendo entre los perfiles más jóvenes (18-35 años).

Al ser diferente tipo de TV, la publicidad también se comporta de otra manera y esto lo hemos de tener en cuenta. El público consume en función de sus gustos e intereses, es más fácil segmentar públicos. Además, en comparación con la televisión tradicional, se controla la frecuencia con la que se impacta a los compradores teniendo en cuenta con qué dispositivo se conectan, por lo que la Televisión contribuye igual que el resto de canales (Tablet, móvil….) para conseguir la campaña ideal.

Con la inclusión en el mercado de plataformas de medición más concretas, cada vez estamos más cercanos a las necesidades del cliente. Hasta ahora el formato televisión no permitía una segmentación y seguimiento de clientes tan precisa, pero todo esto ha cambiado gracias a la inteligencia de datos.

Connected TV aprovecha las “apps tecnológicas” para transmitir contenido de vídeo a un televisor a través de una conexión a Internet.

Los métodos de visualización incluyen:

Bajo demanda: son los propios espectadores los que seleccionan y miran el contenido cuando lo desean (Movistar, Netflix, Atresplayer…)

En línea/live: donde los espectadores miran el canal en el que el contenido se transmite en tiempo real a medida que ocurre el evento.

Datos en España

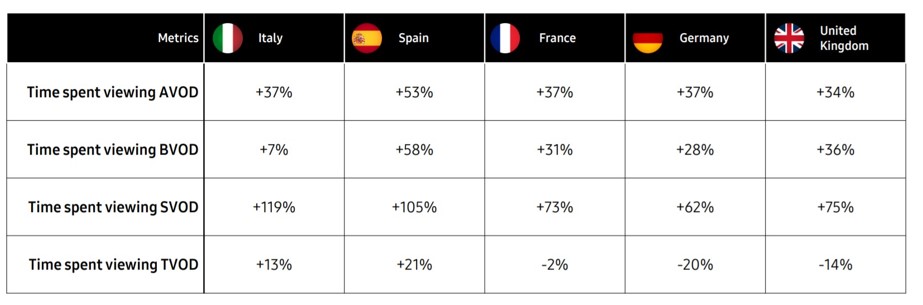

- La audiencia en entornos Connected TV crece un +69% en España. Siendo tanto en consumo de contenidos de TV lineal como en consumo de contenidos bajo demanda.

- El consumo de contenidos bajo demanda lo lideran los servicios de suscripción con un crecimiento de +105%.

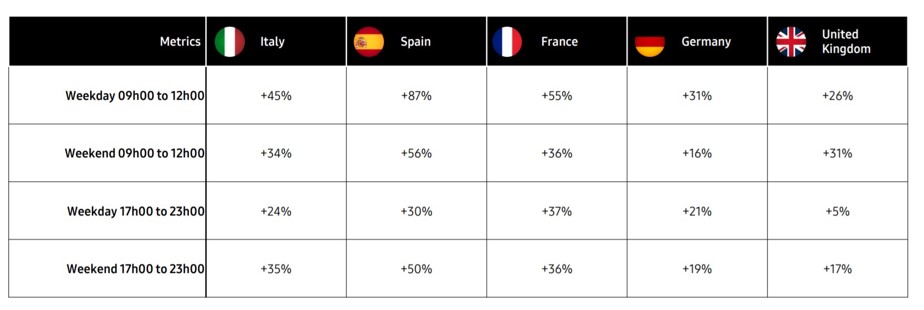

- Cambian los patrones temporales de consumo donde la mañana adquiere gran relevancia con un crecimiento en audiencia de un +87% en los días

- Las noticias en televisión lineal continúan siendo los grandes motores de audiencia con un crecimiento del +125%.

- El uso de consolas de videojuegos con la Smart TV también tiene un importante crecimiento del +69%.

- El consumo de noticias en televisión lineal es el principal generador de audiencia

Datos internacionales TV bajo demanda:

- AVOD (Advertising Video on Demand): emisión de contenidos monetizados por publicidad (Ejemplos: Dailymotion, Youtube, ).

- BVOD (Broadcasters Video on Demand): emisión de contenidos a la carta de televisiones que también emiten en televisión lineal (Ejemplos: Atresplayer, Mitele, ).

- SVOD (Subscription Video on Demand): emisión de contenidos con acceso bajo suscripción (Ejemplos: Movistar, Netflix, )

TVOD (Transactional Video on Demand): emisión de contenidos donde el consumidor paga sólo por lo que quiere ver mediante compra o alquiler (Ejemplo: Rakuten).

Han cambiado los patrones de consumo con un aumento de las audiencias en las mañanas y las tardes:

Si necesitas más información para una campaña en éste u otro medio, no dudes en ponerte en contacto con nosotros en Roldós Media.

Enrique Soriano

Planificación de Medios – Roldós